Documentos Fiscais Eletrônicos na Reforma Tributária

A entrada em vigor da Lei Complementar nº 214/2025, que institui o novo modelo de tributação do consumo no Brasil, traz mudanças significativas para os Documentos Fiscais Eletrônicos (DF-e).

Novos Tributos Criados

IBS

Imposto sobre Bens e Serviços

CBS

Contribuição sobre Bens e Serviços

IS

Imposto Seletivo

Os DF-e passam a contar com novos campos obrigatórios, validações específicas, eventos e regras para integração com os sistemas dos entes federativos.

Objetivo Principal

Substituir o ICMS e o ISS por um sistema mais uniforme, com maior rastreabilidade e transparência, além de preparar os contribuintes e os fiscos para uma apuração digital assistida.

Notas Técnicas Publicadas

Dezembro de 2024

- NT 2024.001 v.1.10 - Impactos diretos nos modelos

- NT 2024.002 v.1.10 - NF-e, NFC-e, CT-e, entre outros

Abril de 2025 - Minutas

- NF-e / NFC-e - Rascunho da Nota Técnica 2025.002 v.1.00

- CT-e / CT-e OS / GTV-e - Minuta da Nota Técnica 2025.001 v.1.00

- NF3e - Minuta da Nota Técnica 2025.001 v.1.00

- BP-e - Minuta da Nota Técnica 2025.001 v.1.00

Objetivos das Mudanças

Resultados Esperados

Os DF-e servirão de base para a geração de créditos, apuração de tributos, emissão de guias, declarações e processos de fiscalização mais integrados e eficientes.

Documentos Fiscais Impactados e Modelos

| Documento Fiscal | Modelo | Tipo de Documento | Principais Mudanças | Referência |

|---|---|---|---|---|

| NF-e | 55 | Mercadorias | Inclusão de IBS, CBS, IS, cClassTrib, totalizadores por UF e município | LC 214/2025, NT 2024.002 v1.10 |

| NFC-e | 65 | Varejo | Adaptação dos mesmos campos da NF-e para operações de varejo | LC 214/2025, NT 2024.002 v1.10 |

| CT-e | 57 | Transporte | Campos para tributos novos; controle por tomador e localidade | NT 2025.001 v1.06 |

| CT-e OS | 67 | Serviço de Transporte | Regras específicas para transportes de serviços com novo regime | NT 2025.001 v1.06 |

| GTV-e | 64 | Transporte | Tributação de cargas com valores itemizados por localidade | NT 2025.001 v1.06 |

| BP-e | 63 | Transporte de Passageiros | IBS/CBS conforme trajeto e tipo de passageiro | NT 2025.001 v1.06 |

| NF3e | 66 | Energia elétrica | Detalhamento do cClass; separação de tributos por município | NT 2025.001 v1.06 |

| NFCom | 62 | Comunicação | Estrutura expandida por tipo de serviço com cClass obrigatório | NT 2025.001 v1.06 |

| NFS-e Nacional | – | Serviços | Adequações aos tributos e integração com apuração da União | NT SE/CGNFS-e nº 001/2024 |

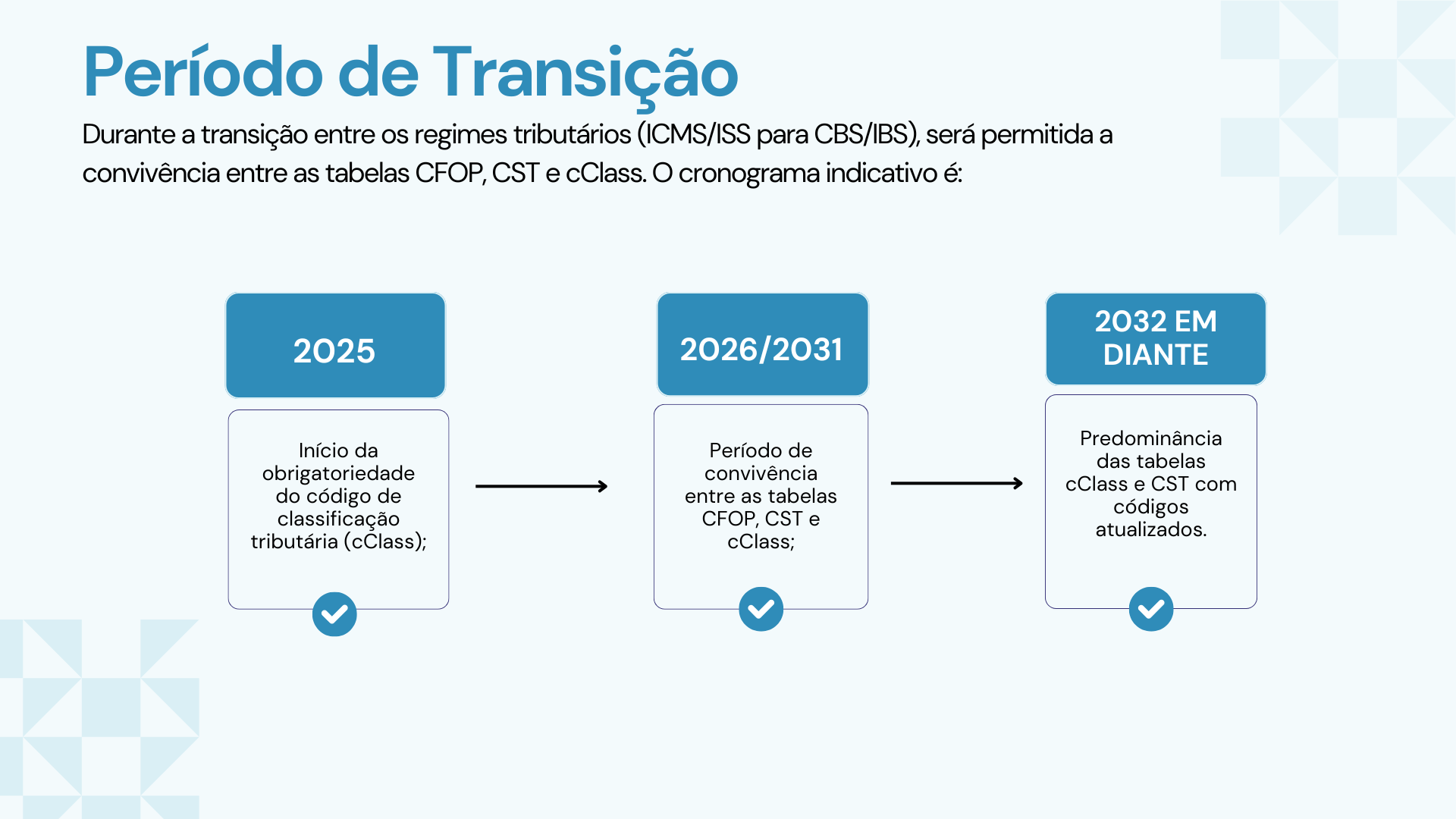

Classificação Tributária: cClass x CST x CFOP

A classificação tributária passa a assumir papel central nos DF-e. Para garantir a precisão na identificação dos bens e serviços e seu correto enquadramento tributário, serão utilizados três códigos em conjunto:

CFOP

Identifica a natureza da operação (venda, devolução, transferência, etc.)

CST

Indica a situação tributária do item (tributado, isento, imune, etc.)

cClass

Novo código que define com maior detalhamento o bem, serviço ou direito

Objetivo

Essa estrutura visa maior consistência e padronização para fins de apuração digital assistida e fiscalização automatizada.

Novos Campos Obrigatórios nos DF-e

Todos os modelos de documentos fiscais eletrônicos passam a incluir campos específicos para os novos tributos da Reforma Tributária.

Campos Padronizados

Classificação e Situação Tributária:

Valores dos Tributos:

Base de Cálculo:

Créditos e Diferimentos:

Schema Unificado

Todos esses campos foram padronizados no schema unificado: DFeTiposBasicos_v1.00.xsd

Eventos Fiscais no Novo Modelo

O que são eventos?

Eventos são registros formais de fatos ocorridos após a emissão da nota fiscal, como correções, devoluções, manifestação do destinatário e alterações de classificação tributária.

Por que ganham importância?

Com o modelo mais automatizado da Reforma, os eventos se tornam essenciais para:

- Assegurar rastreabilidade

- Atualizar ou complementar informações

- Documentar manifestações de todas as partes envolvidas

Quem pode registrar eventos?

- Emitente

- Destinatário

- Transportador

- Fisco

Eventos da NT 2025.002 v1.10

- Evento de Manifestação do Destinatário com IBS/CBS

- Correção de Classificação Tributária (cClassTrib)

- Devolução de Crédito Tributário

- Declaração de Desoneração

- Revalidação de Valores com Diferimento

Integração Sistêmica

Esses eventos permitirão ajustes e confirmações específicas do novo regime tributário, fortalecendo a integração sistêmica com os fiscos estaduais, municipais e federal.

Apuração Assistida e Fluxo dos Tributos

A Apuração Assistida será o novo modelo adotado pelo Fisco, com base nas informações dos DF-e.

O que o DF-e gerará automaticamente:

Créditos Tributários

Guias de Pagamento

Cashback

Declarações Pré-preenchidas

Fluxo Geral do Processo

Emissão do DF-e

Com novos campos preenchidos

Transmissão

Ao ambiente autorizador

Apuração Automática

Nos ambientes da RFB e SEFAZ

Geração

De guias e declarações

Controle

Créditos, devoluções, ressarcimentos e cashback

Responsabilidade por Tributo

Cada ente será responsável pelo seu tributo: CBS: União | IBS: Estados e Municípios

Diferença entre Tributo Regular e Crédito Presumido

Tributo Regular

É o valor efetivamente devido da operação fiscal. Corresponde ao valor calculado com base na base de cálculo e na alíquota do tributo (IBS, CBS ou IS).

- Informado nos campos: vIBS vCBS vIS

- Representa o valor que será recolhido pelo contribuinte ao Fisco

Crédito Presumido

É um incentivo fiscal concedido ao contribuinte, independentemente do valor pago de imposto na operação.

- Pode ser usado para compensar tributos futuros

- Comum em setores estratégicos ou beneficiados por políticas públicas

- Declarado em campos como vCreditoPresumido

Crédito no IS (Imposto Seletivo)

Características do IS

O Imposto Seletivo (IS) é cumulativo, ou seja:

- Não gera crédito

- Incide sobre a base da CBS e do IBS

- Seu valor compõe o custo final da operação

Resumo

O tributo regular é o valor que o contribuinte efetivamente recolhe ao Fisco; o crédito presumido é um benefício fiscal concedido independentemente do pagamento anterior, utilizado para compensações futuras.

Novas Finalidades da NF-e

Conforme NT 2024.002 v1.10, foram introduzidas novas finalidades para a Nota Fiscal Eletrônica (modelo 55), permitindo ajustes tributários sem a necessidade de cancelamento da nota original.

Nota de Crédito (finNFe = 5)

Documento utilizado para reduzir o imposto devido em uma operação já realizada.

Pode ser aplicada em:

- Concessão de descontos comerciais após a emissão

- Ajuste de valor de venda

- Redução da base de cálculo por erro ou renegociação

- Devoluções parciais de mercadoria

Nota de Débito (finNFe = 6)

Documento utilizado para aumentar o imposto devido em relação à nota fiscal original.

Situações comuns:

- Correção de valor subfaturado

- Reajuste contratual

- Complemento por atualização monetária ou frete

- Aditivos contratuais com reflexos tributários

Exemplo Prático

Nota de Crédito

Uma empresa emite uma NF-e de venda de R$ 10.000, mas concede posteriormente um desconto de R$ 1.000. Ela pode emitir uma Nota de Crédito no valor correspondente para ajustar o tributo.

Nota de Débito

Caso o valor da operação precise ser majorado para R$ 11.000, pode-se emitir uma Nota de Débito de R$ 1.000.

Impactos Positivos

Replicação

Essas finalidades devem ser replicadas a todos os modelos de documentos fiscais eletrônicos, incluindo CT-e, NF3e, BP-e e NFCom.

Adequações para Notas de Serviços

A Nota Técnica SE/CGNFS-e nº 001, de 1º de agosto de 2024, introduziu mudanças significativas no leiaute da Nota Fiscal de Serviço eletrônica (NFS-e Nacional) para alinhamento com a Lei Complementar nº 214/2025.

Principais Diretrizes da NT SE/CGNFS-e nº 001/2024

- Inclusão dos campos obrigatórios para CBS, IBS e IS

- Adequação ao padrão nacional para emissão e escrituração fiscal de serviços

- Harmonização dos registros para facilitar a apuração assistida

- Geração estruturada de créditos, ressarcimentos e partilha de receitas

Obrigações para Municípios e Distrito Federal

Para atender à Lei Complementar 214, os entes federativos devem:

Opção 1: Padrão Federal

Permitir a emissão da NFS-e Nacional, utilizando o padrão federal disponibilizado

Opção 2: Sistema Próprio

Caso utilizem sistema próprio, deverão:

- Compartilhar os dados com a NFS-e Nacional

- Adequar seu modelo ao padrão nacional

- Cumprir a data limite de migração até 2032

Objetivo

Essas obrigações visam garantir a padronização, rastreabilidade e interoperabilidade entre os sistemas municipais e a estrutura central de apuração da CBS e do IBS, promovendo maior controle fiscal e eficiência operacional.

Validador RTC – Projeto Conformidade Fácil

O ENCAT, via SVRS, lançou o Validador RTC para auxiliar na adequação aos novos requisitos da Reforma Tributária.

Modelos Já comtemplados

CT-e,BP-e,NF3-e e NFCom (NF-e e NFC-e serão incluídos nas próximas atualizações.)

Funcionalidade

A ferramenta também gera XMLs adaptados ao novo modelo tributário, ajudando no ajuste dos sistemas. Acesse: https://dfe-portal.svrs.rs.gov.br/DFE/ValidadorRTC

Cronograma Oficial de Implementação

| Etapa | Data Estimada | Status |

|---|---|---|

| Publicação de Notas Técnicas | Dez/2024 a Jul/2025 | Concluído |

| Ambiente de Homologação | Desde 28/06/2025 | Ativo |

| Produção com Novos Campos | A partir de 06/10/2025 | Em Andamento |

| Validação Obrigatória | A partir de 05/01/2026 | Aguardando |

| IS (Imposto Seletivo) entra em vigor | 2027 | Previsto |

| Padrão Nacional da NFS-e obrigatório | Até 2032 | Futuro |

Timeline Visual

Preparação e Testes

- Publicação das Notas Técnicas finais

- Ambiente de homologação disponível

- Início da produção com novos campos

Validação Obrigatória

- Rejeição automática de documentos sem adequação

- Início do período de transição tributária

- cClass torna-se obrigatório

IS em Vigor

- Imposto Seletivo começa a ser cobrado

- CBS substitui PIS/COFINS

- IPI extinto (exceto ZFM)

Padronização Completa

- NFS-e Nacional obrigatória

- Predominância das tabelas cClass e CST

- Sistema totalmente integrado

Fonte

ENCAT, Receita Federal do Brasil, Lei Complementar 214/2025, Notas Técnicas SEFAZ.

Resumo Executivo

Impacto da Reforma nos DF-e

A Reforma Tributária representa a maior modernização técnica dos Documentos Fiscais Eletrônicos desde sua criação. As mudanças vão além da simples inclusão de campos, estabelecendo um novo paradigma de apuração digital assistida e fiscalização automatizada.

Principais Benefícios

- Padronização nacional dos dados fiscais

- Automatização completa da apuração tributária

- Rastreabilidade end-to-end das operações

- Integração sistêmica entre todos os entes

- Redução significativa de obrigações acessórias

Principais Desafios

- Adequação dos sistemas existentes

- Treinamento das equipes técnicas

- Validação dos novos leiautes

- Migração gradual durante a transição

- Integração com múltiplos ambientes fiscais

Próximos Passos Recomendados

Meta

Estar totalmente preparado para a validação obrigatória em janeiro de 2026, garantindo que todos os documentos fiscais estejam em conformidade com os novos requisitos da Reforma Tributária.